個人も法人も、事業規模も関係なし!全事業者が対応必須!!〜電子帳簿保存法①〜

◎実は長い歴史を持つ「電子帳簿保存法」

ウィンドウズ95が発売され、人々を取り巻くパソコン環境が変わり始めた平成10年に電子帳簿保存法(以下、電帳法)が初めて制定されました。

電帳法とは、かつて紙でのみ保存が認められていた税務関係書類について、新たに電子データによる保存を認めた制度です。

制定以降改正を重ねてきた電帳法ですが、令和4年の改正で適用が義務化されました。2回シリーズで改正電帳法について詳しく取り上げます。

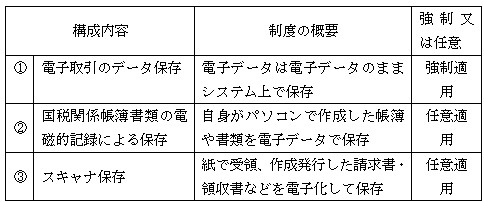

◎構成内容は全部で3つ。強制適用1つに任意適用2つ

改正電帳法の最大の特徴は、電子データで受領した取引情報(請求書・領収書等)を紙で保存しておくことが法律上、認められなくなる点です。

◎【強制適用】「電子取引」のデータ保存。そもそも「電子取引」とは?

電子取引とは取引に必要な情報を紙ではなく、電子データで授受する取引のことで、具体的には電子メールやクラウドサービスを利用した取引情報のやり取りが挙げられます。「①電子取引のデータ保存」については既に義務付けられていましたが、令和5年12月末までは書面印刷して紙で保存することが一定の条件下(※)で認められていました。しかし、令和6年1月1日以後に発生する取引では紙で保存することは認められなくなります。※「税務署が認めるやむを得ない事情がある」かつ「保存すべき電子データを紙出力し税務調査等で提示できる」という2つの条件を満たした場合。

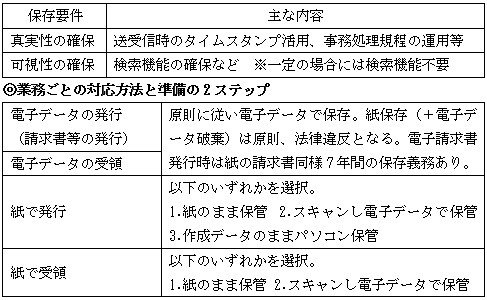

なお、電子データの保存方法に関してはいくつかの要件が設けられ、これらを満たさない場合には仕入税額控除の否認や青色申告の承認取り消し等の対象となる可能性があります。以下に主な保存要件を記載します。

スキャンする場合には「③スキャナ保存」の規定に従う必要があります。詳細は次号にて。最後に準備の2ステップです。自身の電子取引状況を把握し、要件を満たす保存方法を検討してください。

(著者:税理士 高原)

03-3320-6281

03-3320-6281