消費税 インボイス制度 令和5年10月1日 開始

【インボイス制度とは?】

令和5年10月1日より消費税の申告納税の仕方が変わります。

消費税は売上に係る消費税から仕入れに係る消費税を控除して差額分を納税しますが、仕入れに係る消費税として控除するには、インボイス(適格請求書)が必要となります。インボイスが無いと仕入れ税額控除ができなくなります。

売上税額―仕入税額=納税額

【免税事業者はどうする?】

現在、課税売上高が1000万円以下の免税業者は、消費税の納税義務が免除されています。例え、消費税を請求していても納税する義務はありません。

しかし、令和5年10月1日よりインボイス制度が開始されると、免税事業者は消費税を請求できなくなります。

一般の企業は当然、課税事業者となり、登録申請するでしょう。

問題は、店舗、駐車場、倉庫等を貸しておられる家賃収入1000万円以下の大家さん等の免税事業者です。

取引の相手が法人であれば必ずインボイスの提出を求められます。

令和5年10月1日からは消費税の請求はできません。消費税の請求をするのであれば、令和5年3月31日までに「課税事業者選択届出書」を所轄税務署に提出して課税事業者になり、インボイスの登録申請をしなければいけません。課税事業者となる必要があるのです。(住宅の貸付は、消費税は非課税なので対応は必要ありません)

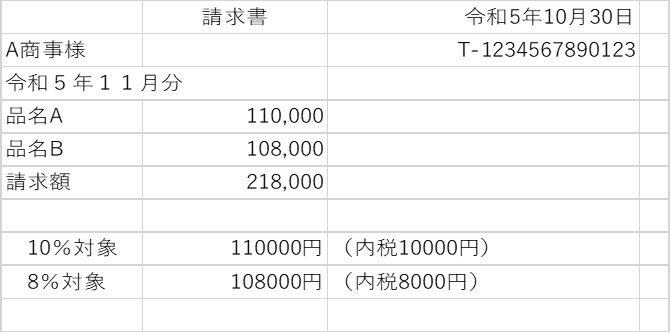

【インボイスの記載内容】

①請求書発行事業者の氏名及び登録番号

②取引年月日

③取引内容

④取引金額(税率区分ごとの合計金額)

⑤請求書受領者の氏名

【インボイスの登録申請受付開始】

インボイスの発行事業者の登録申請は令和3年10月1日より開始です。令和5年10月より発行事業者となるためには令和5年3月31日までに登録申請が必要です。

【登録番号とは?】

法人の場合:ローマ字+法人番号(13桁)

例 T1234567890123

個人事業者:ローマ字+数字(13桁)

上記番号を請求書等に記載して発行します。

【免税事業者からの課税仕入れに係る経過措置】

新制度導入後、6年間については仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

令和5年10月から令和8年10月までは80%控除、以後、令和11年10月までは50%控除できます。

【今後の対応】

免税業者で店舗、駐車場、倉庫等を賃貸し、現在消費税を請求されている免税事業者は、①制度開始以降は消費税を請求しない。②登録申請して課税事業者となる。いずれかを選択することになります。

ただし、取引相手が一般個人の場合は、インボイスを請求されることはないので従来の対応で問題ないと思います。

現在、課税事業者の方は、当然に発行事業者とはなりません。登録申請し、適格請求書発行事業者となる必要があります。

(著者:得村)

03-3320-6281

03-3320-6281