区分できていますか?資本的支出と修繕費と災害復旧費

◎消費税の増税を受けて修繕した方・台風や雨で被害を受けた方は必見!

2019年は色々な出来事がありました。一番大きなニュースとしては消費税増税、民法改正でしょうか。台風などによる大雨の被害もありましたね。

今回の協会コラムはその両方に関係のある話題「資本的支出と修繕費、災害復旧費」を取り上げたいと思います。

◎まず基本のおさらい。

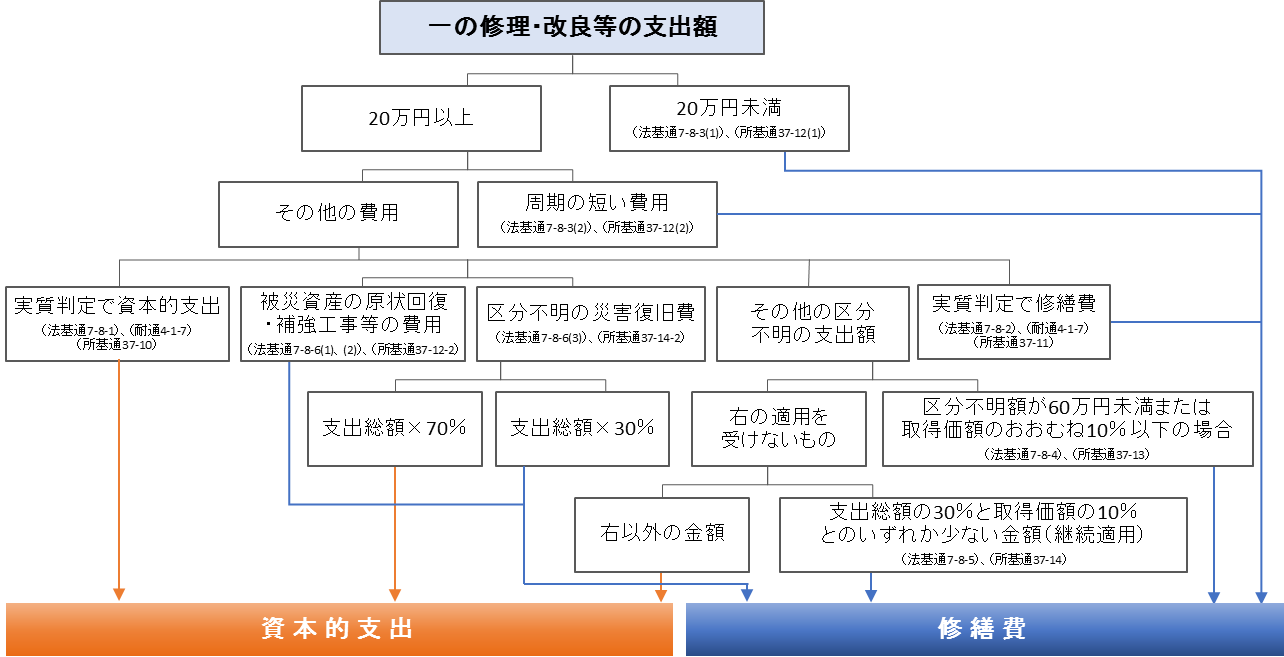

資本的支出⇒ 一の固定資産等の修理又は改修に支払う費用のうち、その固定資産等の価値を高め又はその耐久性を高めるための費用(例:物理的付加費用・模様替えなど)

修繕費⇒ 一の固定資産等の修理又は改修に支払う費用のうち、通常の機能維持・原状回復のための費用(例:部品交換・維持費など)

定義付けは上記の通りですが、所得税の確定申告を控え、両者を区分するためのフローチャートは別図をご覧下さい。

◎事業用資産の災害復旧と非事業用資産の災害復旧

昨年の秋は台風や雨の被害も受けた秋でした。事業用資産の災害復旧費用(例えば被災前の効用を維持するための補強工事、排水又は土砂崩れ防止等のための費用)は修繕費として経費計上可能です。ただし、復旧に代えて代替資産を取得した場合には必要経費とはなりません。一方、非事業用資産(=業務用資産や家事用資産)が受けた災害の損失には雑損控除として医療費控除などと同様、所得控除を受けることが出来ます。

【雑損控除の要件】

(1)資産の所有者が次のいずれかであること

①納税者

②納税者と生計を一にする配偶者やその他の親族でその年の総所得金額等が38万円以下の者

(2)棚卸資産若しくは事業用固定資産等又は「生活に通常必要でない資産」のいずれにも該当しない資産であること

【雑損控除の金額】次のいずれか多い方の金額

(1)(損害金額+災害関連支出-保険金等による補填金額)-総所得金額等×10%

(2)災害関連支出-5万円

5棟10室基準と合わせてご自身が事業的規模か業務的規模かもう一度、確認されてみて下さい。

◎民法改正(遺留分減殺請求)にも影響のある項目です

今年の7月以降、遺留分減殺請求も変わりました。概略としては(1)遺留分の金銭債権化(2)生前贈与の持ち戻しは相続開始前の10年前に限る、という内容です。従来からある遺留分減殺請求と本質的な変更はありませんが、より現実的な対応に戻しています。

この資本的支出と修繕費がどう遺留分と関わっているか、ですが遺留分減殺請求する側は被相続人の財産を評価し自らの遺留分がどれくらいか計算する必要があります。そこで被相続人が大規模修繕などを行っていたらどうでしょう?その支出が相続の計算において、いくらの価値であるか簡単に評価できるでしょうか?相続税の計算上は評価可能ですが、遺留分の計算(時価)においては中々難しい、と言わざるを得ません。ここに遺留分対策のポイントがあります。

【別図】

(著者:税理士 高原)

03-3320-6281

03-3320-6281