地主が知っておくべき「相続放棄のリスク」とその影響

◎「負動産」を相続放棄するには?

私が税理士という仕事をしているためか、相続放棄の手続きに関わる機会はほとんどありません。(相続放棄を通じて財産を相続しないことで相続税の申告が不要となり、税理士の関与が必要なくなるため)。しかし、相続人の相続財産に価値の低い「負動産」が含まれている場合、一定数のご相談を受けることはあります。

そこで、今回は「相続放棄」についてお話ししたいと思います。

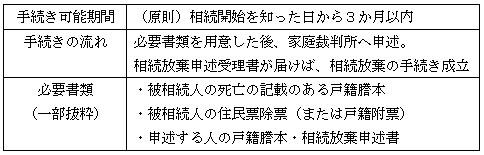

◎まずは、相続放棄の手続きについて

相続放棄は、相続人が複数存在する場合でも、各相続人が独自の判断で行うことができます。

ただし、例えば被相続人の葬儀費用を賄うため、相続開始直後、預金口座が凍結される前に被相続人の預金を引き出した場合、その行為は「相続財産を相続した」とみなされ、相続放棄ができなくなります。

◎よくある「負動産」の処分方法は?

最も多いのは「低価格での売却」で、次いで「地域の自治体に寄付」、「相続放棄」があげられます。

売却や寄付は、たとえ低価格や無償であっても、自分にとって不要なものは他者にとっても同様であることが多く、実際には難しいケースがほとんどです。また、相続放棄も「相続する財産」と「相続しない財産」を選別することはできません。

◎相続放棄された相続財産は誰のもの?

民法に基づき、相続財産は一定の順序で相続する権利が定められています。まず、被相続人の配偶者。その次に被相続人の子ども(代襲相続人を含む)、次に被相続人の親、被相続人の兄弟姉妹(代襲相続人を含む)と続きます。

仮に子どもが相続放棄をした場合、子どもが相続するはずだった相続財産(相続権)は、基本的に次順位の相続人に移転します。そのため、家族に黙って相続放棄を行った場合、本来相続を想定していなかった人が、いつの間にか相続人になっていたというケースが起こり得ます。

◎相続放棄ができるのは、民法上の相続財産だけ

相続税が課税される財産は、民法上の財産(不動産や預貯金、借入金など)のほか、相続税法特有の財産(生命保険金など)があります。このうち、相続放棄の手続きが可能なのは、「民法に基づく財産」だけです。生命保険金などは民法上の相続放棄が成立していても、保険契約に基づいて受取人に支払われるため、相続放棄の手続きには含まれません。

しかし、相続放棄を行った場合、最初から相続人ではなかったとみなされるため、生命保険金などに設けられる非課税(500万円×法定相続人の数)は受けることができません。

◎相続放棄とは似て非なる「相続分の放棄」

遺産分割協議において「何も相続しない」と合意がなされていても、家庭裁判所で行う相続放棄とは異なります。そのため、新たに相続財産や相続債務が見つかった場合、協議書の内容によっては、見つかった財産債務に対して権利や義務が生じます。特に相続債務については、注意が必要です。

(著者:税理士 高原)

03-3320-6281

03-3320-6281