法人の設立に出口戦略は必要? 〜不動産賃貸経営の法人化と不動産M&A①〜

◎相続税対策としての法人化、その真相は?

相続対策のセミナーや書籍で必ずと言っていいほど取り上げられるのが「賃貸経営の法人化」です。

なかでもよくあるのが、①税率上、どれくらいの個人所得があれば有利になるのか ②管理費はどれくらい(何パーセント)計上してよいのか、という質問です。

同様に相続の段階でよく耳にするのが、「どうして(被相続人は)赤字経営の会社を放置したのか」という困惑に似たお声です。だれしも赤字の決算書を目の当たりにすれば、そう感じてしまうのは仕方がないのかもしれません。このような状況を回避するためにも、現物不動産や設立した法人の行く末について家族間で事前に話し合っておくことが必要です。今回は、法人を活用した不動産賃貸経営とその未来について、選択すべき最適解を全2回でお届けします。

◎法人を活かした所得の分散方法

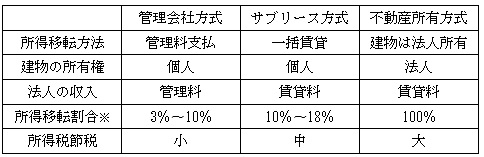

まず、法人化で所得を分散させる基本的な方法は、以下の3つです。

※法律上の規定はありません。一般的な想定範囲を明記しています。

「管理会社方式」とは、個人が所有する不動産の管理業務を不動産会社に委託することです。

「サブリース方式」は、個人所有の賃貸建物を不動産管理会社に一括賃貸することをいい、

「不動産所有方式」は、個人が所有する賃貸建物を所有法人が取得し、所有権を同法人に移転させることをいいます。

所有権の移転方法は、通常売買契約となりますが、賃貸建物の敷地(土地)の譲渡はコストがかかるため(購入資金、譲渡所得税、不動産取得税、登録免許税など)、行わないことが一般的です。土地を譲渡しない場合、借地権の問題が発生しますので、①権利金の支払い ②相当の地代支払い ③無償返還届出書の提出のいずれかを選択する必要があります。 また、管理会社方式やサブリース方式は、個人と法人の間で管理料や借上賃料を設定することができますが、税務調査でその妥当性を問われる可能性があるため、相場に見合った設定が必要です。

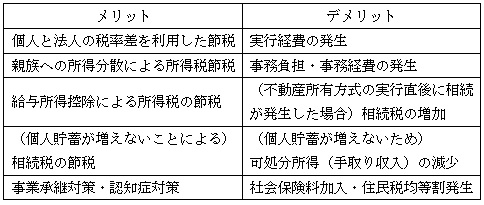

◎賃貸経営の法人化における「メリット」と「デメリット」本文の冒頭で「どれくらいの収入があれば法人化は有効か」という質問に触れましたが、一概にいくらと明言することはできません。法人化の方法によっても違いがありますので、まずは上記のメリット・デメリットを理解したうえで、法人化の是非を検討してみましょう。

(著者:税理士 高原)

03-3320-6281

03-3320-6281