生命保険版名寄帳「生命保険契約照会制度」と 生命受取人の範囲

◎「おひとり様相続」の時代でもありますから

近年、核家族化はもちろん、年を追うごとに増加傾向にある「おひとり様相続(生涯独身や配偶者・子など同居する家族がいない方の相続)」。

そのような中で課題となるのが、亡くなった方の財産の確定です。生活を共にしていた人がおらず、財産内容が不透明なためです。

基本的には自宅にある預金通帳、各取引先からの郵送物などをヒントに探すことになりますが、中でも生命保険は、従来、下記のいずれかを確認できないと把握が難しい財産でした。①保険証券 ②保険契約の確認通知など生命保険会社からの通知物 ③保険料の支払い(通帳や確定申告書から)

そこで令和3年7月1日からスタートしたのが、生命保険版の名寄帳とも言うべき「生命保険契約照会制度」です。

◎この制度でわかるのは「生命保険契約の有無」だけ

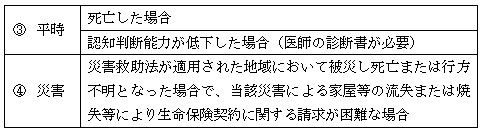

大きく分けて2つの状況で生命保険契約を照会できます。

平時利用は調査対象者1名につき3,000円、災害利用は無料で照会できます。ここでは平時利用の概要についてコメントします。調査対象となる契約は照会日現在に有効に継続している個人保険契約で、死亡保険支払済、解約済、失効済のものは含まれません。

死亡の場合には死亡日の3年前までは遡って調査が行われますが、財形保険・財形年金保険、支払いが開始した年金保険、保険金等が据置きとなっている保険は照会対象外です。

また照会対象の保険会社は生命保険協会加入の42社です。保険協会に加入していない共済契約(JAやコープ、県民共済など)や損害保険契約も照会対象外です。

照会を行うことで生命保険契約の有無は明らかになりますが、契約内容の詳細は分かりません(死亡保険については請求可能性の有無まではコメントあり)ので、生命保険契約の存在がわかった場合には改めて各保険会社に問い合わせ・請求を行ってください。ただし保険契約の内容によっては生命保険受取人などの正当な権利を有している人からの問い合わせでないと回答を得られない可能性もあります。またこの制度を使った照会を、相続手続きを委ねている他者に依頼することもできますが、税理士は認められておらず、弁護士や行政書士など一部の国家資格者に限られます。

◎友人や内縁関係者を生命保険金の受取人に指定できる?

生命保険(死亡保険)は保険契約によって受取人が決められており、遺産分割協議の対象外です。保険契約者の意思によって財産を好きなように分配できるだけに、どの保険会社も加入対象者には厳しい制限を設けています(こういった歯止めを効かせないと犯罪の後押しともなりかねないため)。

どの保険会社でも受取人の指定は、契約者の配偶者または二親等内の血族までされ、原則として友人やヘルパーさん、内縁関係者などは受取人に指定できないことが保険約款で決まっています。ただし事実婚や同性パートナーについては保険契約者、被保険者、保険会社の合意があれば保険契約を引き受ける道も現在では存在しています。ただし法定相続人以外が受け取る生命保険については相続税の発生可能性が高まりますので、その点は要注意です。

(著者:税理士 高原)

03-3320-6281

03-3320-6281