空き家の譲渡所得の3000万円特別控除の改正

【空き家の譲渡所得の3000万円特別控除とは】

空き家になっている住宅を相続人が売却して利益が出た場合、利益から3000万円を控除できる制度です。

【適用要件】

・相続日から起算して3年を経過する日の属する年の12月31日まで、かつ2027年12月31日までに売却すること。

・被相続人が1人で居住していたこと。老人ホーム等に居住していた場合、要介護・要支援認定を受けていたこと。

・1981年5月31日以前に建築された住宅であること。

・区分所有建物でないこと。マンションの空き部屋は対象外。

・相続により土地と建物を取得すること

・相続してから売却するまで空き家であったこと。相続した空き家に居住したり、賃貸すると適用されません。

・土地建物の譲渡価格が1億円以下であること。

・親族や同族会社への売却でないこと。

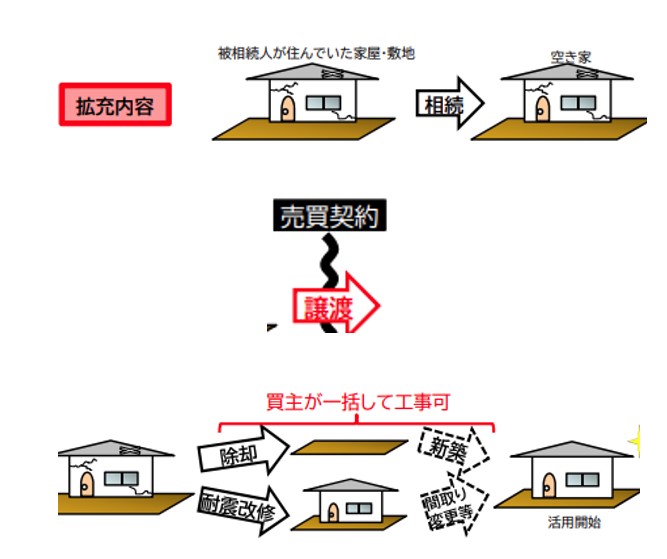

【2023年度の改正内容】

・適用期限が2027年12月31日まで延長されました。

・改正前は、相続人が建物を耐震リフォームするか建物を解体して売却しなければなりませんでしたが、

改正後、売却した後で、買主が耐震リ フォームするか建物を解体しても適用できることになりました。

・耐震リフォームまたは建物解体の期限は、売却した年の翌年2月15日までとなります。

特別控除額は、改正前は相続人の数が3人以上でも3000万円でしたが、改正後は相続人の数が3人以上の場合、

2000万円に引き下げられました。例えば、相続人が3人の場合、特別控除額は6000万円が限度となります。

【まとめ】

空き家の譲渡所得の3000万円特別控除を利用するには、耐震リフォームまたは建物解体が必要になりますので、各々見積を出すために、不動産業者に

相談、また、空き家の譲渡所得の3000万円特別控除の適用要件の規定は細かいので、適用になるかどうかを税理士に相談することをお勧めします。

(著者:青木)

03-3320-6281

03-3320-6281