借金ナシの賃貸経営_定期借地権②

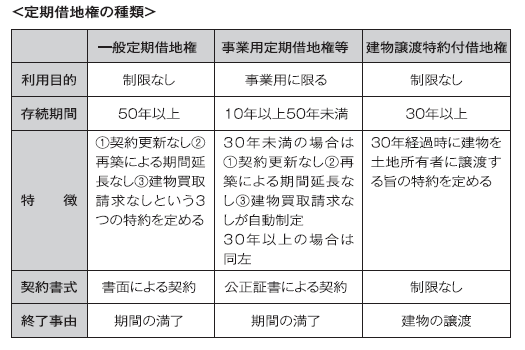

◎定期借地権とは

定期借地権とは1992年に施行された借地権の一種で、「存続期間満了時に土地が更地で返還される」という点が最大の特徴です。

旧来の借地権では、契約終了に正当事由が必要とされるなど借地人の権利が強固に保護され、地主側からすると「未来永劫、土地が帰ってこない」「利回りが悪い(固定資産税に比べて地代が安い)」と敬遠されがちでした。

これらに対処する形で制定された定期借地権は、地主にとっては土地が必ず戻ってくることに加えて「借金ゼロで土地活用ができる」「居住用の場合、固定資産税が軽減される」というメリットがあります。一方、借地人にとっても「土地購入が不要な分、予算を建物代に回せる」というメリットがありますが、特約がある場合を除き中途解約はできません。

◎定期借地権事業の流れ

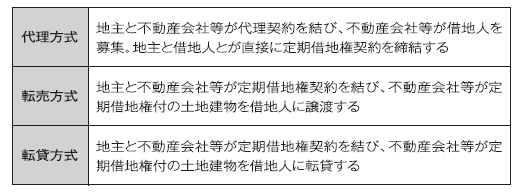

定期借地権事業は、①貸地条件の確認→②宅地造成計画の確認→③全体費用の確認→④コンサルティング契約締結→⑤借地人募集→⑥借地人紹介→⑦借地人と定期借地権契約→⑧借地開始→⑨建物完成→⑩費用精算、という流れで行われることが一般的です。④は必須ではありませんが、定期借地権契約には留意点も多いため不動産会社等のサポートを受けて進めることが一般的です。例えば次のような事業方式があります。

◎地代および一時金の目安

通常の借地権と同様に、定期借地権においても地代と権利金があります。一般には地代と一時金は逆の相関関係にあります。つまり地代が高ければ一時金は低くなり、地代が低ければ一時金は高くなるといった具合です。相場というわけではありませんが、一時金は地価の20%、年額地代は地価の1%強という統計データもあるようですので、ご参考までに。

居住用は言うに及ばず、例えばロードサイド店舗など事業用にも定期借地権契約は広く利用されています。人口減少時代となった今、土地は自己利用に固執するのではなく、他者利用もその選択肢に入ってきたと言えるでしょう。次回は税務面から定期借地権を見てみます。

(著者:税理士 高原)

03-3320-6281

03-3320-6281