※更新 コロナウィルスで家賃減額要請された場合の大家さんの対応について Ⅰ(共同住宅編)

新型コロナウイルスの影響が日増しに強くなっている中、不動産賃貸業をされている大家さんにとっても、他人事ではありません。4月7日には、政府が「緊急事態宣言」を発出する事態に至り、多くの企業が休業や時短営業を余儀なくされ、企業収益が悪化し、従業員の解雇もでてきております。その結果、収入が減った賃借人から、大家さんに対して家賃の減額要請がでてきており、どのように対応すればよいか、悩んでいる大家さんも多いと思います。そこで、その際の対応方法を以下にまとめてみましたので、ご参考になれば幸いです。本稿では、共同住宅(アパート、マンションの居住用)について、考えていきます。

| ・10月個別相談会(無料)について

⇒https://www.jinushi.gr.jp/seminar/kobetudousan/ ・日本地主家主協会について |

【家賃減額要請があった場合の大家さんの対応について】

個々の大家さんの経済状況や賃貸状況により、減額を受け入れるのか判断することになると思いますが、大家さんの中には、家賃収入で日々の生活資金をまかなっている、借入金の返済、リフォーム資金、税負担等で余裕がない大家さんも多いのが実情です。本当は、家賃減額を受けてあげたいけど、現実的に減額を拒否せざるをえない大家さんも多いかと思います。

その際に、大家さんは「減額は無理」と一蹴するのではなく、「緊急事態なので、できる限りお互い協力していこう」の気持ちで、賃借人に対応していくことが大切なのではないかと思います。

そこで、まずは、国のコロナ対策の各種補助制度を賃借人にご案内してみてはいかがでしょうか。

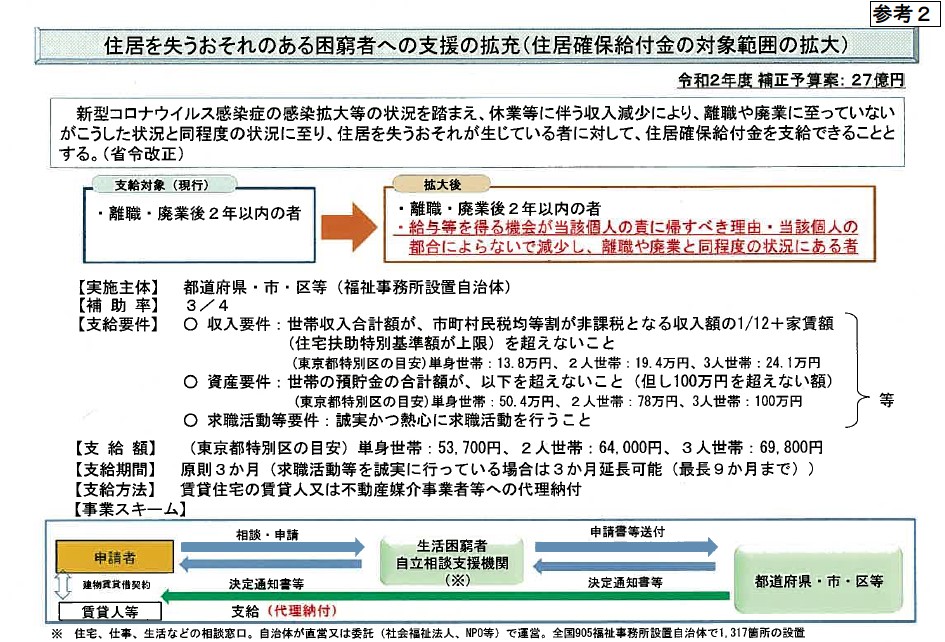

(1)「住宅確保給付金のご案内」

厚生労働省は「住居確保給付金の支給対象の拡大に係る生活困窮者自立支援法施行規則の改正予定について」(令和2年4月7日付け厚生労働省社会・援護局地域福祉課生活困窮者自立支援室事務連絡)が発出いたしました。内容を簡潔に説明すると、「休職・離職等に伴う収入減少により、住居を失う可能性がある者に対して、住宅確保給付金を支給する」というものです。

申請は入居者が行い、一定の要件を満たしていれば、原則として3カ月(最大9カ月)の間、家賃がオーナーの口座に直接振り込まれることになります。パートやアルバイト、フリーランスで働く人も対象となります。以下は、厚労省から発表されている資料で、

支給要件等が記載されておりますので、ご参考にしてください。

また、相談窓口に関しては、お住いの市区町村や自立相談支援事業を実施する機関となります。

(2)個人に緊急的な資金貸し付け

新型コロナウイルスの影響による休業等を理由に、一時的に資金が必要な方へ緊急の貸付を実施。また、万が一、失業されて生活に困窮された方には、生活の立て直しのための安定的な資金を貸付する制度になります。

➀緊急小口資金

【対象者】

新型コロナウイルス感染症の影響を受け、休業等により収入の減少があり、緊急かつ一時的な生活維持のための貸付を必要とする世帯

【貸付上限】

・学校等の休業、個人事業主等の特例の場合、20万円以内

・その他の場合、10万円以内

【据置期間】1年以内【償還期限】2年以内【貸付利子】無利子

②総合支援資金(生活支援費)

【対象者】

新型コロナウイルス感染症の影響を受け、収入の減少や失業等により生活に困窮し、日常生活の維持が困難になっている世帯

【貸付上限】(二人以上)月20万円以内、(単身)月15万円以内

※貸付期間は原則3月以内

【据置期間】1年以内【償還期限】10年以内【貸付利子】無利子

※相談窓口はお住いの市区町村の社会福祉協議会になります。

| ・賃貸経営のお悩みに関するその他記事 ⇒https://www.jinushi.gr.jp/chintai/

・日本地主家主協会について ⇒https://www.jinushi.gr.jp/ |

—————————————————【追加】—————————————————

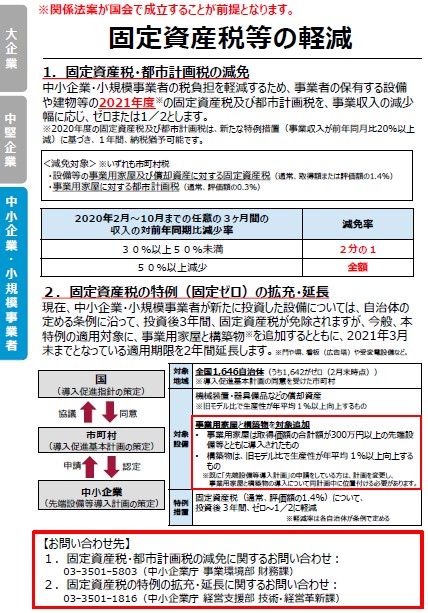

オーナー様への補助制度(※検討段階で確定はしておりません)

「固定資産税・都市計画税の減免」※2021年度の固都税

こちらの制度は、「オーナー様が保有されている建物」で「その建物を事業用(店舗用途・事務所・共同住宅)」として賃貸している建物の固定資産税・都市計画税を「減免」する制度になります。

具体的には、「例えば、1戸の店舗を賃貸しており(その収入しかない場合を想定)、通常家賃の50%の減額要請がテナントからきたケースで、50%の家賃減額を3ヵ月間に限定して受け入れた場合に、2021年度の建物固都税が「全額減免」されることになります。

建物の固都税が年間いくらかかっているか、複数の賃貸物件を賃貸している場合の総収入の減額幅がどの程度になるか等により、活用できるかの判断は変わってきますが、オーナー様が当該制度を活用できれば、「家賃減額を受け入れても、オーナー様の家賃減額の影響がトータル的に少なくなる」ことにつながりますので、今後、積極的に検討していただいてもよいかと思います。

ただし、現時点(令和2年4月20日)では、当該関連法案が国会で成立していないので、あくまで予定ということになるのと、減免されるのは、来年度の2021年度の固都税になりますので留意が必要です。

オーナー様が気になる点を中小企業庁に電話で確認したところ、以下の回答がありました。

【①質問】

事業用不動産の賃貸ということであるが、「共同住宅(居住用)」として賃貸している場合も該当するのか?

【①回答】

「店舗・事務所」だけでなく「共同住宅」を賃貸している場合も対象になる。

【②質問】

複数の不動産を保有し、賃貸している場合で、一部のテナントから50%の賃料減額要請がきて、その減額を射受け入れた場合に、対前年比50%以上の減額といえるのか?

【②回答】

不動産賃貸業の全体の収入で判断することから、一部テナントの減額だけでは50%以上の減額とはいえない。

減額要請がきていない不動産収入を合計して、前年同期比でどのくらい不動産収入の減少があったかで判断する。

以上、家賃減額要請がきた場合の対応について、みてきました。国の補助政策もまだまだ万全とは、言えませんが、現時点(令和2年4月20日)における補助制度となります。

早くコロナが終息し、いつもの日常が戻ることを願っております。

(著者:手塚)

03-3320-6281

03-3320-6281