『相続税土地評価路線価評価の補正項目ご紹介③』

◎路線価評価の補正項目を取り上げる最終回

相続税の路線価評価における補正項目を取り上げる全3回シリーズの最終回になります。

先月は3つの補正項目(5~7)を取り上げましたが、今回はさらに5つの項目(8~12)について詳しくみていきます。

全12項目を押さえておけば、迷わず評価に反映できると思います。

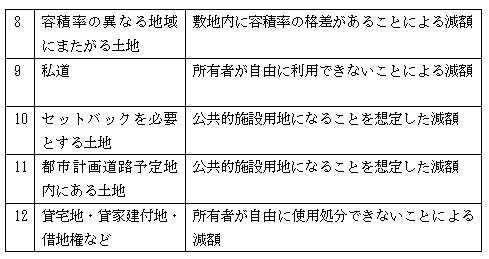

◎正面路線に面する敷地の容積率が下がることが条件「容積またがり」

容積率とは敷地面積に対する建築物の延床面積の割合をいいます。

容積率には都市計画で定められる「指定容積率」と、建築基準法で定められた「基準容積率」があり、各土地に適用される容積率の制限は、いずれか数値が低い方(厳しい方)となります。路線価は通常、容積率を考慮して設定されていますが、評価対象地が容積率の異なる2種類以上の地域にまたがって所在している場合、その影響を評価に反映します。敷地内に、正面路線の価格の根拠になっている容積率よりも低い容積率が存する場合に限り、減額調整が行われます。

◎特定多数の通行の用「私道」

土地所有者(特定の個人)が通行に使っている場合は自用地、不特定多数が使っている場合は公衆用道路ですが、「特定多数」の人が使っている場合には、路線価評価を行ったあとに×0.3の評価を行うことができます。(特定路線価取得済みの場合には特定路線価×0.3も可)

◎幅員4m未満の道路に面する「セットバックを必要とする土地」

建築基準法第42条2項道路の規定により、建物を建てる際に道路として提供する必要がある部分(セットバック)については、将来利用の制限を受けるものとして、セットバックに供する面積については自用地の評価額から、×0.3の評価を行うことができます。セットバック面積は道路台帳を調べる他、現地で計測します。

◎都市計画道路だけではない「都市計画道路予定地内にある土地」

都市計画道路予定地の区域内に土地を所有していた場合、道路として提供する面積割合・容積率・所在区域によって評価額に対する指数が設けられています。

また似たような施設に「都市計画公園」というものもあり、公共施設用地に提供することが予定されている場合には、同規定を用いて減額できるケースもあります。

◎貸宅地・貸家建付地・借地権等

例えば借地権の成立には、①賃貸借契約締結②地代の支払い③借地権者名義の建物の存在が条件になります。

アパート・マンションのような部屋の賃貸の場合も相続開始時点の賃貸借契約が求められますが、部屋の募集を行っており、相続開始後、相当の期間内に賃貸借が決まった、というような場合には、相続開始時点で賃貸していたものとみなす、という規定もあります。

(著者:税理士 高原)

03-3320-6281

03-3320-6281