個人事業者のための個人版事業承継

非上場の中小企業オーナー様、個人事業者様、後継者への事業承継でお悩みではありませんか?

株式等の生前贈与等については多額の税金がかかり、後継者に多額の現金が必要となります。

こんな問題の解決策として中小企業庁の事業承継制度があります。

条件を満たせば事業承継に関する贈与税、相続税の納税を全額猶予、免除される制度です。

事業承継税制には①法人版事業承継税制と②個人版事業承継税制がありますが、今回は個人版事業承継税制についてご紹介します。

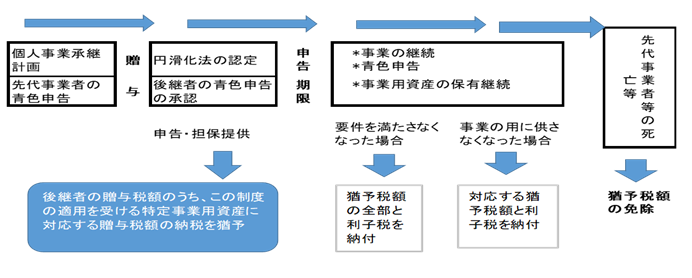

個人版事業承継税制

個人版事業承継税制は青色申告事業の後継者で円滑法の認定を受けた者が「特定事業用資産」を取得した場合、事業の継続等一定の要件のもと、事業用宅地等の特定事業用資産の贈与税、相続税等の全額が納税猶予されるものです。

特定事業用資産とは、先代経営者が使用していた宅地等、建物、減価償却資産(自動車、特許権、機械設備等)です。

宅地等 : 400㎡ 建物 :床面積800㎡まで

申請の流れとしては

①個人事業承継計画の提出

2019年4月1日から2024年3月31日までに個人事業承継計画を都道府県知事に提出し、確認を得なければいけません。

②経営承継円滑化法の認定

計画提出後、先代事業者より特定事業用資産の贈与を受けた後、都道府県知事の「円滑化法の認定」を受けなければいけません。その期限は2028年12月31日までとなります。

【最後に】

個人で事業をされ、そろそろ後継者へ事業承継を考えておられる方は、期限が迫っておりますので、急いでご検討をされては如何でしょうか。

小規模宅地の特例と比較しても、建物、減価償却資産の面で有利ではないでしょうか。

但し、資産管理事業、風俗関連事業は対象外となっております。

(著者:得村)

03-3320-6281

03-3320-6281