税制改正 2021年

今年の税制改正を概観すると「短期的なコロナ禍支援は引き続き実施、中長期的には産業構造の変化の促進を」というところでしょうか。昨年末発表の政府の税制改正大綱をベースに、読者の皆様に関係が深そうな項目を中心に見ていきます。

コロナ禍でダメージを受けた経済を復興させるため、誰もが影響を受けるような大幅な増税項目はメニューに並んでいません。

コロナ禍における働き方改革の進展を受けてか、デジタルトランスフォーメーション(DX)促進や脱炭素化を中心とした産業構造の転換に軸が置かれています。一部、資産税分野では増税的な動きも加わりました。

【1.個人所得課税】

◎住宅ローン控除の特例の延長等

①住宅ローン控除および控除期間を13年に拡大する特例の適用期限(入居期限)を2022年12月31日 まで延長。ただし、注文住宅は2021年9月30日、分譲住宅は同11月30日までに契約したものが対象です。

②対象物件の床面積要件を「50㎡以上」から「40㎡以上」に緩和。ただし「40㎡以上50㎡未満」については所 得制限があります(合計所得金額 1000万円以下)。

また、低金利(年利1%未満)で住宅ローンを組んだ場合、支払利息以上に税額控除が受けられるケースが散見されることから、来年の税制改正において控除額を見直す方針が明記されています。

◎セルフメディケーション税制の見直し

対象となる医薬品を見直した上で適用期限を5年延長。2022年分の所得税より適用開始です。

◎国や地方自治体の実施する子育てに係る助成等の非課税措置

ベビーシッターや認可外保育所を利用して地方自治体等から助成を受けた場合、従来は「雑所得」となり所得税等が課税されていましたが、これを非課税とする措置です。

◎退職所得課税の適正化

これまで法人役員等でない従業員の退職金については勤続年数に関わらず2分の1課税の適用がありましたが、雇用の流動化等に配慮し、勤続年数が5年以下の従業員の退職金については、退職所得控除額を控除した残額のうち300万円を超える部分について、2分の1課税の適用が廃止されます。

【2.資産課税】

◎住宅取得等資金に係る贈与税の非課税措置の拡充

①2021年4月以降縮小予定だった控除枠が2021年12月31日まで据え置きとされます。

②住宅の床面積要件が住宅ローン控除の改正と同様に緩和されます。

③2021年1月1日以後の贈与より適用開始。

◎教育資金の一括贈与に係る贈与税の非課税措置の見直し

①贈与者の死亡時に贈与資金の残額がある場合、全ての残額が相続税の課税対象となります。ただし、次のいずれかの場合は除外されます。

イ)受贈者が23歳未満の場合

ロ)学校等に在学している場合

ハ)教育訓練給付金の支給対象となる教育訓練を受講している場合

②受贈者が孫・ひ孫の場合、右記により課税対象に加わった残額は相続税の2割加算の対象となります。

③2021年4月1日以後の信託等により取得する信託受益権等について適用。その上で、制度の適用期限が2023年3月31日まで延長されます。

◎結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直し

①受贈者が孫・ひ孫で、贈与資金に相続税が課税される場合(贈与者死亡時に贈与資金に残額がある場合)、相続税の2割加算の対象となります。2021年4月1日以後の信託等により取得する信託受益権等について適用。

②受贈者の年齢要件の下限を「20歳以上」から「18歳以上」に引き下げる。2022年4月1日以後の信託等により取得する信託受益権等について適用。

③右記の改正を行った上で、制度の適用期限が2023年3月31日まで延長されます

◎土地に係る固定資産税等の負担調整措置

2021年度の固定資産税評価額見直しにあたり、課税額が上昇した土地について、2021年度に限り課税額が据え置きとされます。課税額が減少した土地についてはそのまま課税額が引き下げられます。

また、負担調整措置が2023年度まで継続されます。

【3.法人課税】

◎DX(※1)投資促進税制の創設

クラウド化等、デジタル環境の構築による事業変革を行う場合に、投資額に対して税額控除(5%・3%)または特別償却(30%)ができる措置が設けられます。

※1 ITの活用によりビジネスや生活に変革をもたらすこと

◎カーボンニュートラル(※2)に向けた投資促進税制の創設

カーボンニュートラルに向け、脱炭素化効果の高い設備を導入する場合に、投資額に対して税額控除(10%・5%)または特別償却(50%)ができる措置が設けられます。

※2 温室効果ガスの排出を全体としてゼロにすること

◎コロナ禍を踏まえた賃上げに係る税制の見直し

①2021年4月1日から2023年3月31日までの間に開始する各事業年度において、国内の新規雇用者に対する給与の増加割合が2%以上の場合には支給額の15%分を税額控除できることになります。

②中小企業については従業員全体の給与総額が前年度より1.5%以上増加していれば税額控除可能とし、適用期限が2年延長されます。

【4.納税環境整備】

◎税務関係書類における押印義務の見直し

実印および印鑑証明書が求められる一部の書類を除き、税務関係書類への押印が不要となります。

2021年4月1日以後に提出する税務関係書類について適用されます(施行日前であっても、押印不要とされた書類については押印がなくても受け付けてもらえる)。

◎スマートフォン決済による納税手続きの整備

2022年1月4日以後に納付する国税について、スマートフォンを使用した決済サービスによる納付が可能となります。

いかがでしょうか。コロナ禍による経済へのダメージが大きい一方で新しい生活様式は浸透しつつあり、経済活動もその中で営まれることを前提としてきているようです。DXやカーボンニュートラル税制は地主や中小企業には関係ないと思われるかもしれませんが、世間はIT推進・脱炭素化へと進み、その影響は多方面に少なからず現れます。税理士とても無関係ではなく、税務署・納税者間の打ち合わせもオンラインでという時代が来るかもしれません。

資産税分野では固定資産税の据え置きが目玉でしょうか。節税目的の教育資金贈与は門戸がますます狭まっていますが、23歳未満の子や孫には効果が残りますので、将来有望なお子様お孫様にはぜひ検討を。

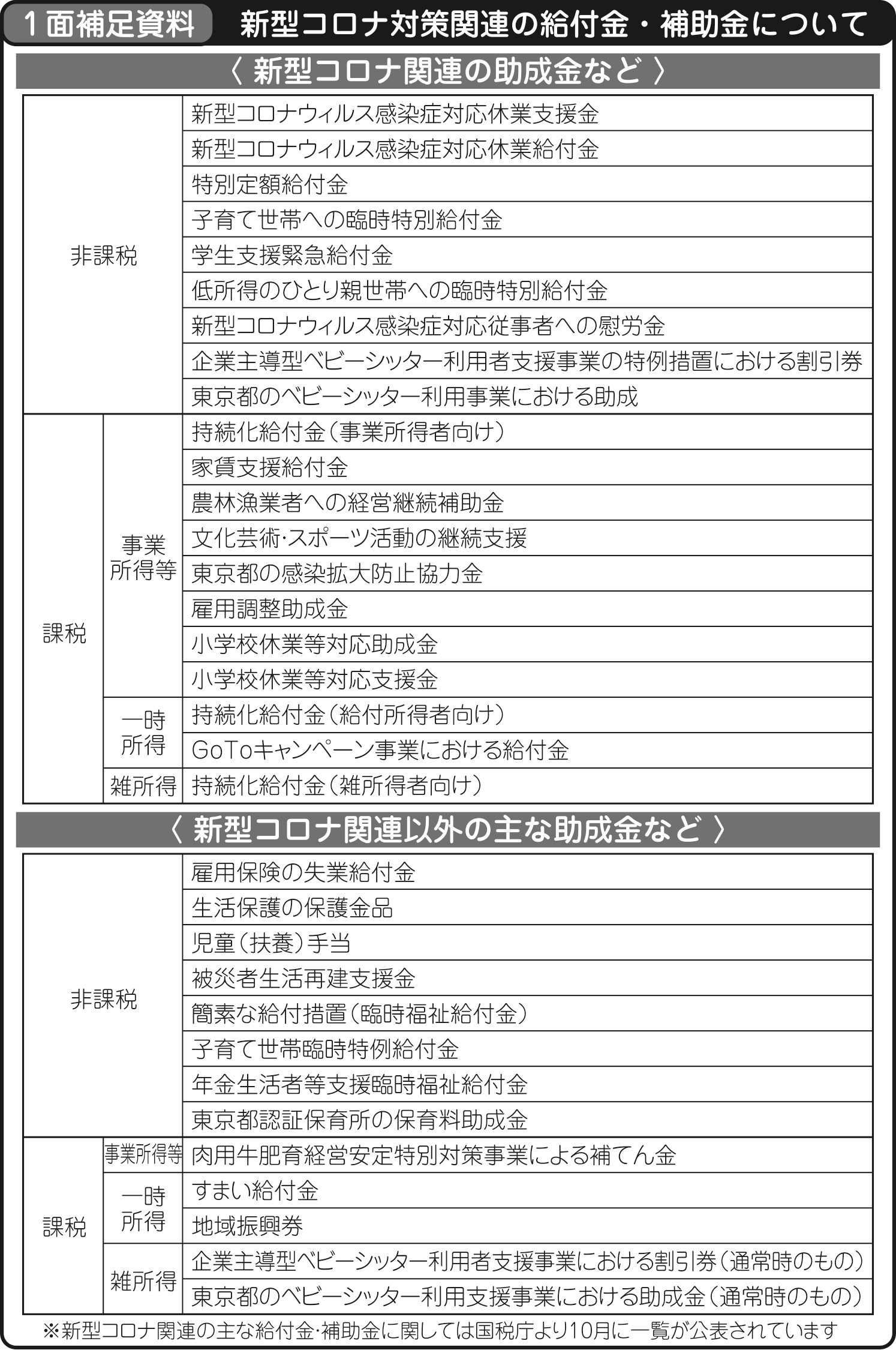

なお税制改正とは別の話ですが、昨年は様々なコロナ救済措置が設けられました。給付金や支援金に対する税金の取り扱いを下表にまとめましたので参考になさってください。

(著者:税理士 高原)

03-3320-6281

03-3320-6281